Als uitvoerder van de Wet waardering onroerende zaken (WOZ) bepaalt GBLT de waarde van alle onroerende zaken (woningen, kantoren, winkels, bedrijfspanden, agrarische bedrijven, gronden, etcetera) binnen de gemeentegrenzen van Bunschoten, Dalfsen, Dronten, Leusden, Nijkerk, Ommen, Renswoude, Veenendaal, Woudenberg en Zwolle.

4.1 Wat is de WOZ-waarde?

In artikel 17 lid 1 Wet WOZ en artikel 18 Wet WOZ staat dat jaarlijks aan een onroerende zaak een waarde wordt toegekend. De WOZ-waarde geldt daarbij voor één jaar. Een onroerende zaak kan een woning zijn, maar ook een bedrijfspand, school of sportkantine.

De WOZ-waarde moet een goede weerspiegeling van de marktwaarde zijn op één januari van een jaar. De marktwaarde is de prijs die naar verwachting betaald zal worden door een eventuele koper. Anders gezegd: als u uw woning of bedrijfspand gaat verkopen, wat zou deze dan opbrengen op één januari van dat jaar.

De marktwaarde is het geschatte bedrag waartegen vastgoed tussen een bereidwillige koper en een bereidwillige verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen op de waardepeildatum waarbij de partijen met kennis van zaken prudent en niet onder dwang zouden hebben gehandeld. (Bron Waarderingskamer: WOZ Woordenboek (waarderingskamer.nl)

Bij de WOZ-waardebepaling gelden twee waarderingsvoorschriften namelijk overdrachtsfictie en verkrijgingsfictie. Zij volgen uit artikel 17 van de Wet WOZ en worden als volgt beschreven (Bron Waarderingskamer: WOZ Woordenboek (waarderingskamer.nl):

De overdrachtsfictie stelt dat de WOZ-waarde geen rekening houdt met erfpacht of andere beperkende rechten die op een onroerende zaak kunnen rusten. Normaal gesproken kan erfpacht de marktwaarde van een woning verlagen. Voor de WOZ-taxatie wordt hier echter geen rekening mee gehouden: er wordt gedaan alsof de woning geen erfpacht heeft.

De verkrijgingsfictie stelt dat de WOZ-waarde geen rekening houdt met de verhuurde staat van een onroerende zaak. Wanneer een woning op de markt komt, kan de aanwezigheid van huurders invloed hebben op de verkoopprijs. Bij de bepaling van de WOZ-waarde wordt geen rekening gehouden met de aan- of afwezigheid van huurders in de woning.

4.2 Waar gebruiken we de WOZ-waarde voor?

De WOZ-waarde wordt als grondslag gebruikt voor:

- de aanslag onroerendezaakbelastingen (OZB)

- een aantal bedrijfsinvesteringszones (BIZ)

- de forensenbelasting

- de reclamebelasting

- de watersysteemheffingen

- inkomstenbelasting (eigen-woningforfait in box 1 en tweede woning in box 3)

- de schenk- en erfbelasting

De WOZ-waarde wordt ook voor steeds meer andere doeleinden gebruikt, bijvoorbeeld door het Centraal bureau voor de Statistiek (CBS) en het Openbaar Ministerie (OM) maar ook door banken, verzekeraars en notarissen.

4.3 Hoe bepalen we de WOZ-waarde van een woning?

Het proces van de WOZ-waarde bepaling bestaat uit drie stappen: de marktanalyse, het opbouwen van het taxatiemodel, de modelwaarden controleren.

Stap 1: de marktanalyse van woningen

Maandelijks verzamelen we per gemeente de verkoopprijzen van alle woningen. Deze informatie ontvangen we van het Kadaster. Deze verkopen worden nauwkeurig onderzocht. Zo controleren we onder andere de objectkenmerken, onderzoeken en registreren we de staat van de woning bij verkoop en beoordelen we de ligging, de uitstraling en de voorzieningen. Ook bepalen we of er sprake was van bijzondere omstandigheden bij de verkoop welke invloed hebben op de verkoopprijs. Op basis hiervan bepalen we of we een verkoopprijs kunnen gebruiken voor het bepalen van de WOZ-waarde van andere vergelijkbare woningen. De verkoopprijs wordt geïndexeerd naar de waardepeildatum. Het onderzoek naar de kenmerken doen we op verschillende manieren. We bekijken verkoopadvertenties, we controleren bouwdossiers van de gemeente en we vragen informatie aan de koper van een woning. Omdat we het onderzoek doorlopend doen voor alle verkopen noemen we dit proces de permanente marktanalyse.

Stap 2: het taxatiemodel

Nadat de marktanalyse klaar is, gebruiken we de goedgekeurde verkoopprijzen om een taxatiemodel in te richten. Een taxatiemodel is een computermodel waarmee we in één keer voor alle woningen de WOZ-waarde kunnen bepalen. De goedgekeurde verkooprijzen rondom de waardepeildatum liggen ten grondslag aan de WOZ-waardering van de woning.

De woningen worden op basis van de vergelijkingsmethode getaxeerd. Dat wil zeggen dat woningen in groepen van vergelijkbare woningen worden ingedeeld, rekening houdende met afwijkingen in onderdelen zoals de grond, aanbouw en bijgebouwen. Per groep wordt gezocht naar geschikte vergelijkingen en vervolgens worden de waarden van de woningen in de groepen op basis van die vergelijkingen (gelijke woningen) bepaald. De waarde die het taxatiemodel berekent, noemen we de modelwaarde.

Stap 3: de modelwaarde controleren

Als laatste controleert een taxateur de modelwaarden die het taxatiemodel berekend heeft. De taxateur kijkt naar de onderbouwingen, stijging/daling ten opzichte van de gemiddelde waardeontwikkeling, of er oude bezwaren in de modelwaarde verwerkt zijn, of de modelwaarde zich juist en verklaarbaar verhoudt tot gerealiseerde verkoopcijfers en meer. Ook wordt er gekeken of een groep vergelijkbare objecten ten opzichte van elkaar consistent gewaardeerd zijn. Het beoordelingsprotocol van de Waarderingskamer is hierbij de leidraad. (Beoordelingsprotocol woningen (waarderingskamer.nl).)

Als deze controle klaar is, dan is voor alle woningen de WOZ-waarde voor het nieuwe belastingjaar bepaald. Constateert de taxateur dat de modelwaarde afwijkt, dan wordt het taxatiemodel aangepast en beginnen we opnieuw met stap 2.

4.4 Wat is de waardepeildatum en toestandspeildatum?

Bij het bepalen van deze WOZ-waarde gebruiken we een waardepeildatum en een toestandspeildatum.

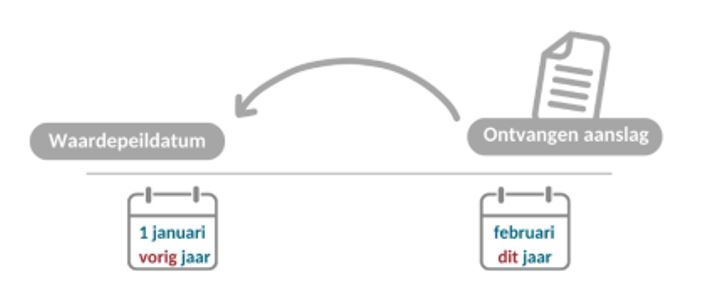

De waardepeildatum ligt altijd op 1 januari van het jaar voorafgaande aan het huidige belastingjaar. Een belastingjaar begint altijd op 1 januari. Voor belastingjaar 2026 is de waardepeildatum 1 januari 2025.

Om de WOZ-waarde te kunnen bepalen, moeten we onderzoek doen naar verkochte woningen (marktanalyse). Daar hebben we tijd voor nodig. Daarom kijken we altijd terug naar het verleden. We weten namelijk niet wat de verkoopprijzen in de toekomst zullen zijn. Dat weten we pas als de woningen daadwerkelijk verkocht zijn. We beginnen vaak al rond maart /april met het bepalen van de WOZ-waarden voor het jaar erop. Vandaar dat we alle WOZ-waarden voor belastingjaar 2026 bepalen op de waardepeildatum 1 januari 2025.

Voor de bouwkundige staat van de woning gaan we uit van de bouwkundige staat van de woning op 1 januari van het geldende belastingjaar, dit noemen wij de toestandspeildatum. Voor belastingjaar 2026 is de toestandspeildatum 1 januari 2026.

Is een woning in aanbouw? Dan kijken we hoe ver de bouw van de woning is op 1 januari van het belastingjaar (de toestandspeildatum). Van het gedeelte wat gereed is, inclusief de grondoppervlakte, bepalen we wat de marktwaarde is op de waardepeildatum. Is een (onder)deel van een woning juist gesloopt? Dan nemen we dat gesloopte (onder)deel niet mee in de waarde van nieuwe belastingjaar.

4.5 Hoe maken we de nieuwe WOZ-waarde bekend?

Inwoners en ondernemers binnen ons verzorgingsgebied krijgen van ons een aanslagbiljet. Op dat aanslagbiljet staan de belastingen voor de gemeente en het waterschap vermeld. Op het aanslagbiljet staat ook de WOZ-waarde voor het nieuwe belastingjaar, dat noemen we de WOZ-beschikking. Daarom krijgt het aanslagbiljet de aanduiding aanslagbiljet/WOZ-beschikking. Over de WOZ-waarde betaalt u bijvoorbeeld de onroerendezaakbelasting en watersysteemheffing. We versturen de meeste aanslagbiljetten eind februari.